随着显示技术迭代加速与市场竞争日益激烈,中国面板行业在2023年面临着复杂的成本压力与结构优化挑战。深入分析其成本构成,特别是材料成本对产品总成本的显著影响,对于企业提升竞争力、制定有效战略具有至关重要的现实意义。

一、 面板行业成本结构全景概览

面板制造属于典型的资本与技术双密集产业,其成本结构主要可分解为以下几个方面:

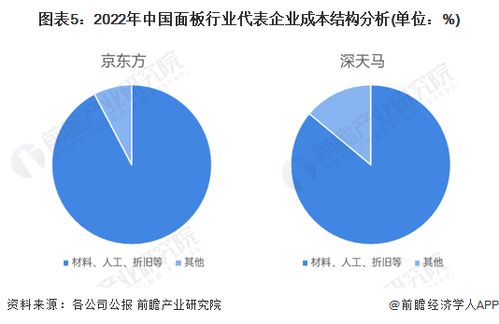

- 直接材料成本:通常占据产品总成本的60%-70%,是成本构成的绝对主体。主要包括玻璃基板、偏光片、彩色滤光片、驱动IC、液晶或OLED有机发光材料、背光模组(对于LCD)等。

- 设备折旧与制造成本:高精度的生产设备(如曝光机、蒸镀机)投资巨大,其折旧在成本中占比可观,通常在15%-25%。生产过程中的水、电、气消耗及厂务运维费用也归于此部分。

- 研发与人力成本:为跟进OLED、Mini/Micro LED、折叠屏等先进技术,持续的研发投入是保持技术领先的关键,约占总成本的5%-10%。高素质技术人才的人力成本亦不容忽视。

- 销售、管理及财务费用:市场推广、行政管理及因巨额投资产生的财务利息等构成了期间费用。

二、 材料成本的核心影响与关键驱动因素

材料成本之所以占据如此高的比重,并对产品成本产生决定性影响,主要源于以下几点:

- 技术路线依赖:不同显示技术对核心材料的需求差异巨大。例如,OLED面板的核心成本在于有机发光材料、精细金属掩膜版(FMM)等,而高端LCD面板则对量子点膜、Mini LED背光等新型材料有更高需求。技术的先进性与材料的稀缺性、复杂性直接推高了成本。

- 供应链集中度与国产化进程:尽管中国在玻璃基板、偏光片等部分材料领域已实现较大突破,但部分高端材料(如OLED发光材料、部分高端驱动IC)仍依赖进口,供应商议价能力强,成本受国际市场和地缘政治影响显著。材料国产化率是影响成本和供应链安全的关键变量。

- 大宗商品与价格波动:面板生产涉及多种化工原料和金属,其价格受全球大宗商品市场波动影响。例如,显示驱动芯片的产能和价格波动会直接传导至面板成本。

- 产品规格与尺寸升级:大尺寸化、高分辨率(如8K)、高刷新率、柔性可折叠等产品趋势,对材料的性能、规格和工艺提出了更高要求,单位材料的价值量随之提升。

三、 成本结构变化趋势与管理咨询建议

中国面板行业的成本结构将呈现以下趋势:设备折旧占比随技术成熟和产能释放可能缓慢下降;研发投入占比因技术竞赛将持续保持高位;而材料成本的优化将成为降本增效的主战场。

基于此,对企业提出以下管理咨询建议:

- 深化供应链垂直整合与战略合作:头部面板企业应通过战略投资、合资、长期协议等方式,向上游核心材料领域延伸,或与关键材料供应商建立深度绑定关系,以稳定供应、降低成本并掌握部分核心技术。

- 加速关键材料的国产化替代:积极扶持和采用国内优质材料供应商的产品,协同进行技术开发和验证。这不仅有助于降低采购成本、缩短供应链,更能提升产业链的自主可控能力。

- 强化技术创新与工艺优化以降低材料耗用:通过改进生产工艺(如打印式OLED技术可降低材料浪费)、提升良率、推动面板轻薄化设计等方式,直接减少单位产品的材料消耗量。

- 实施精细化成本管理与动态监控:建立覆盖全供应链的成本分析模型,实时监控主要材料的价格波动和技术替代风险,灵活调整采购策略和产品结构,将成本管理从事后核算转向事前预测和事中控制。

- 聚焦高附加值产品,转移成本压力:将资源更多地向IT、车载、商用显示等利润更高、对成本敏感度相对较低的细分市场倾斜,通过产品结构的优化来消化部分材料成本上涨压力。

在2023年及未来一段时期,材料成本仍将是中国面板行业成本控制的核心与难点。企业唯有通过供应链管理创新、技术突破和精细化运营多管齐下,才能在激烈的全球竞争中构建起坚实的成本优势与盈利壁垒。